保険選びで失敗しない!保険を比較する、とっておきの方法をご紹介します。

生命保険、医療保険を比較する場合に、いろいろな保険会社の商品を一括で資料請求したり見積を依頼できたりするサービスがあります。

しかし、それらを利用しても「どこが違うのかよくわからない」、「資料を見ても難しすぎる」、「何を比較すればいいのか分からなくて混乱した」などという声をよく聞きます。

そこで、ここでは保険を比較するための基本的な考え方、手順をわかりやすくお教えしたいと思います。

保険を比較するときのポイント

さまざまな保険商品を比較して、自分にあった保険を選ぶためには、まず比較のための基準をしっかり設定することが大切です。

その比較基準の設定方法としては、私たちが提案している保険の選び方「2ステップ選択」に即して考えるとわかりやすいです。

2ステップ選択では、まず選択基準を決めて、次にその基準にそって選ぶという手順になります。そして、この選択基準が、すなわち比較基準と考えられます。

つまり!保険を比較するときのポイントとは、基準をしっかりと整えるということです。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

保険を比較するときの基準

保険の比較するときの基準とはどんなことでしょうか?

基本的には、保険種類、保険金額(保障額)、保険期間の3つについて必要な要件を決定すると、それをもとに保険商品を選ぶことができます。すなわち、この3つがベースとなる比較基準と考えられます。

それでは3つの項目について詳しくみていきましょう。

1保険種類を決める!

ポイント

必要な保険の種類(分野)をはっきりさせる ⇒ 同じ種類の保険でないと比較になりません

ここでいう保険種類とは、生命保険(終身、定期、収入保障など)、医療保険、がん保険、個人年金保険などのことです。

例えば、終身保険と医療保険とでは、商品比較になりませんよね。それ以前の、どんな保障が必要か?という次元の話になってしまいます。まずはそこをはっきりさせておく必要があります。

どんな保障が必要かを考える上では、 「誰かが亡くなったときのため」とか、「病気になったときのため」とか、何に備えるかという保険の加入目的を整理することが大切です。目的が決まれば、おのずと必要な保険の種類は決まってきます。

2保険金額(保障額)を決める!

ポイント

必要な保険金額(保障額)を決める ⇒ 保険金額(保障額)が同じでないと比較になりません

万が一の時にいくらのお金があれば良いか?

そのポイントがはっきりすると、加入する保険の保険金や給付金をいくらにすればよいかが決まってきます。この金額をいくらにするかによって、支払う保険料の額も変わってきますので、過不足のないようにご注意ください。

生命保険(死亡保険金額)の場合

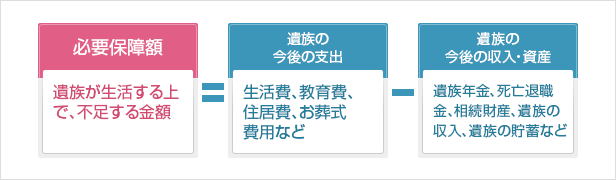

生命保険の保険金額は、必要保障額に基づいて決定します。必要保障額とは、残された家族が生活していく上で、足りない金額のことです。

必要保障額

医療保険の場合

医療保険の入院日額は、病気やけがで入院した場合に自己負担する医療費等の費用が1日あたりいくらになるかに基づいて決定します。

財団法人生命保険文化センター 平成25年度「生活保障に関する調査」によると、入院一日あたりの自己負担費用の平均は20,990円となっています。また費用帯の中で一番多いのは10,000円~15,000円未満で26.2%となっています。

その他、医療保険には入院給付金の支払限度日数もありますので、入院日額と合わせて、入院給付金が最大で何日間必要かも決めておきましょう。

保険金額(保障額)の決め方について詳しくはコチラ

3保険期間

ポイント

保障が必要な期間を決める ⇒ 同じ保険期間でないと保険料も違い比較になりません

保険期間には、終身と定期があります。

終身は一生涯保険が続き、定期は1年、5年、10年などや60歳までなどの決まった期間となります。

定期の保険でも、○年と決まったタイプの場合は、定められた保険期間が終了した後に契約を更新することができます。ただし、保険料は更新時の年齢に基づいたものに上がってしまいますし、継続できる年齢にも制限があるので、事前に十分確認しておきましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

保険を比較するときの注意点

日本には多くの生命保険会社があり、それぞれの会社が複数の保険を販売しています。 たくさんの保険商品を比較して、よいものを選ぶのは難しい作業です。

特に細かい保障内容は商品によって微妙に違っていて、完全に同じ条件での比較は難しいでしょう。また、こちらの商品のこの保障はよいけど、あちらの商品のあの保障はついていないとか、迷いはじめたらきりがなくなります。

そこで大切なのが、ここまでみてきた基本となる3つの項目を比較基準のベースにして、それ以外の細かいことに惑わされず、ぶれずに保険を比較することです。

しっかり情報を収集して、財務状態の良い会社から候補となる商品を絞り込みましょう。

特定の保険種類の商品に強い会社などもあるので、そのような会社の商品も候補に加えると、良い商品が見つかるかもしれません。

本来の保障の必要性について注目して、必要な保障を満たしてくれる商品を選ぶための比較基準をしっかり決める。これが保険マンモスの提案する賢い保険比較方法です。

保障額の計算など少し難しい部分もありますが、保険マンモスのサイトをうまく活用して、あなたにあった保険を選んでください。

しかし、もし自分で比較するのは大変そうだなとか、専門的なことはよくわからないなと感じた方は、保険の専門家であるファイナンシャルプランナーに相談してみてください保険の専門家であるファイナンシャルプランナーに相談してみてください。

複数の保険会社の商品を扱っているファイナンシャルプランナーなら、いろいろな保険のいいところも悪いところも丁寧に教えてくれますよ。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします