逓減定期保険について、コストと内容のバランスのとれた商品を比較しました。

逓減定期保険の比較

逓減定期保険そのものについて詳しく知りたい方は、「逓減定期保険とは」をご参照ください。

保険の加入条件

- 保険金額:3,000万円

- 保険期間:20年

- 被保険者:40・50歳 男性

- 保険料払込:20年

| 年齢 | 保険料 (男性の例) |

商品特性 | 支払総額 | |

|---|---|---|---|---|

| 逓減定期保険 ・普通体 (A生命) |

40 | ¥5,880 | 5%ずつ 逓減 |

¥1,411,200 |

| 50 | ¥12,600 | 5%ずつ 逓減 |

¥3,024,000 | |

| 逓減定期 ・非喫煙優良体 (B生命) |

40 | ¥4,170 | 5%ずつ 逓減 |

¥1,000,800 |

| 50 | ¥9,120 | 5%ずつ 逓減 |

¥2,188,800 |

※2012年10月現在

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

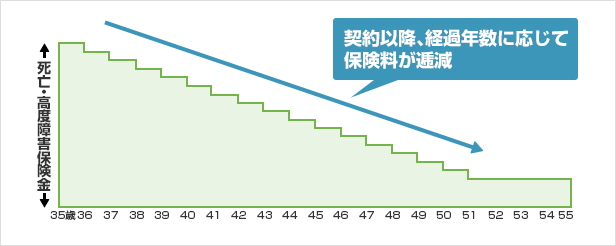

逓減定期保険の特徴

契約以降、経過年数に応じて保険金額が逓減(次第に減少)します。

そのため、保険金額が一定になる通常の定期保険と比較して一般的に保険料は安くなります。

保険会社によっては2年経過後、無条件(審査なし)で終身保険などに変換できます。

逓減定期保険の特徴

- 掛け捨ての逓減タイプの定期保険なので、保険料が安い

- ライフプランの必要保障金額に合わせた保障が設計できる

尚、保険金額が逓減することの効率性について、より詳しく知りたい方は「保険を安くする秘訣!三角のマジック!」をご参照ください。

- ※ご紹介させていただいた商品は、その時点で、その商品カテゴリ内で、弊社FPの販売量が多いもの、そしてFPへのヒアリングでも評価の高い商品です

- ※上記を参考にご検討いただきながら具体的な設計に関しては、複数保険会社のデータを持つFPにご相談頂くことをお奨めします

- ※いずれもデータは2012年10月現在のものです(万一にも誤り等がある場合弊社宛メールにてご指摘頂ければ幸いです)

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

関連する記事

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします