執筆:井上雅夫/更新:2013年05月20日

保険をポートフォリオに組み入れる

昨年末から一気に円安・株高の流れになって、主力銘柄の中には時価総額が2倍くらいになったものもあります。今回のように、目に見えて株価や為替が大きく動いているときは、貯蓄や投資について興味を持つきっかけになりますね。

しかし、全ての資産をリスクの高い株式やFXに回すことはお薦めできません。

大切なことはポートフォリオを組むこと、すなわち分散投資をすることです(ポートフォリオとは分散投資をした配分結果のことです)。

「すべての卵をひとつのバスケットにいれるな」ともいうように、投資の基本は分散投資です。国の年金の運用も、このようなポートフォリオ理論に基づいています。

さて、その分散投資ですが、投資先のひとつに保険を組み入れると、より運用が安定するといわれています。もっといえば、あらかじめ最低利率が保証されていて、毎月(または毎年)一定額を支払う保険は、分散投資の原則にぴったり沿っている、といえるのではないでしょうか?

読者の皆様の中にも、満足な利息を生まない預貯金には預けておきたくないし、かといって株や投信、ましてFXはリスクがあるので手を出したくない、けれど、それ以外に運用手段を思いつかない、と悩んでいらっしゃる方も多いのではないでしょうか?

そんな方には、ぜひ保険をご活用いただきたいと思います。以下に、その一例として「利率変動型終身保険」をご紹介しましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

利率変動型終身保険

利率変動型終身保険(IS終身保険)とは、金利動向により積立利率が変動し、運用によっては保険金額や解約返戻金の増加が期待できる保険です(基本保険金額は、加入時から一生涯を通じて保証されます)。

積立利率は毎月見直され、その利率に応じて積立金が増加します。ただし、積立利率には最低保証があります(A社の場合平成25年4月現在で1.75%)。

また、商品によっては、契約後5~10年経過時に、運用実績に応じた特別配当金がつくものもあります。

現在は低金利が続いている状況なので、将来、市中金利の実勢が上がることを期待する場合は、このような市中金利に連動して積立利率が上がる利率変動型の保険をおすすめします。

ちなみに、保険においては低金利の時に利率をFIXすることが不利に繋がることがありますが、住宅ローンは低金利の時にフラット35のような固定金利にすることがお薦めです。保険とローンでは考え方が逆になります。

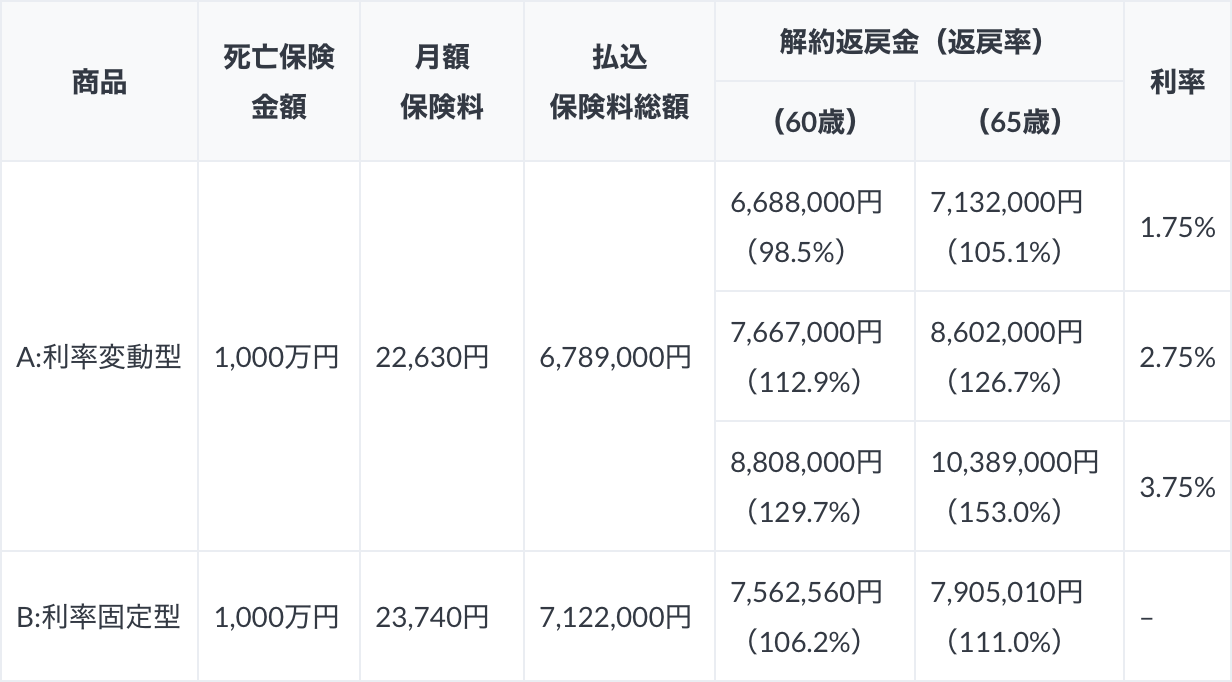

それでは利率変動型終身保険の貯蓄性について実例でご説明しましょう。被保険者は35歳女性とします。

| 商品 | 死亡保険 金額 |

月額 保険料 |

払込 保険料総額 |

解約返戻金(返戻率) | 利率 | |

|---|---|---|---|---|---|---|

| (60歳) | (65歳) | |||||

| A:利率変動型 | 1,000万円 | 22,630円 | 6,789,000円 | 6,688,000円(98.5%) | 7,132,000円(105.1%) | 1.75% |

| 7,667,000円(112.9%) | 8,602,000円(126.7%) | 2.75% | ||||

| 8,808,000円(129.7%) | 10,389,000円(153.0%) | 3.75% | ||||

| B:利率固定型 | 1,000万円 | 23,740円 | 7,122,000円 | 7,562,560円(106.2%) | 7,905,010円(111.0%) | – |

将来、積立利率が上がった場合は、利率が確定しているBよりも積立利率変動型のAの方が返戻率が高くなる可能性があることがわかると思います。

もし、今30歳くらいの方が、60歳以降の老後資金の準備として積み立てを始めようと考えられているなら、このタイプの保険を投資対象として候補にしてみてもよいのではないでしょうか?

ちなみに、「利率変動型終身保険」に似た名称で「利率変動型積立終身保険(別名アカウント型保険)」という保険がありますが、これは上記とは違う商品です。

名称は「積立」という2文字が入るだけの違いですが、この保険は保険料の払い込みを行っている期間は、積み立てた保険料相当分の保険金しか受け取ることのできない商品であり、通常の終身保険とは全く異なりますのでご注意ください。

執筆者プロフィール

井上雅夫

住宅メーカーに30年いた経験を生かし、相談者の家計とローン、教育や将来について、分かりやすく親切なアドバイスを心掛ける。グッドヒル・プランニング代表。CFP・ローンアドバイザー・宅建主任。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

関連する記事

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします