執筆:保険マンモス編集部/更新:2012年12月18日

日本の年金制度は「3階建て」

厚生労働省が、昭和41年の導入以来続いてきた、厚生年金基金の廃止を盛り込んだ改革案を公表したことは、テレビや新聞の報道等でご存知の方も多いと思います

内容は、財政難に陥っている基金を5年以内に解散させたうえ10年で制度を廃止、また基金が公的年金部分の積み立て不足分を解消できない場合は、会社員や企業が納めた公的な厚生年金保険料で穴埋めするというものです。

これを聞いて厚生年金基金が一体何なのか分からない、という方のために、簡単に説明したいと思います。日本の年金制度は、2階建てとか3階建てと聞いたことはありませんか?

まずはそこからお話ししましょう。

●日本の年金制度

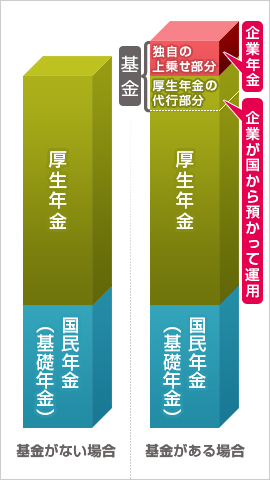

1階

会社員も主婦も個人事業主も、全ての人が加入している基礎年金といわれる部分です(いわゆる国民年金にあたる部分)。

2階

会社員が加入している厚生年金や公務員が加入する共済年金。

3階

企業年金や共済年金の職域加算。その企業年金の中に、今回、話題になっている厚生年金基金があります。

上記の通り厚生年金基金は、厚生年金に上乗せしてプラスの年金を給付するための機関です。勤めている会社が厚生年金基金制度を導入していたら将来、年金が多めにもらえるということになります。

ここで覚えておきたいのは、そうでない会社に勤めている場合は、そもそも2階部分までの年金しかもらえないということです。

つまり、同じように会社に勤めている場合でも、年金を3階部分までもらえる人と、そうでない人がいるということになります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

解散したくてもできない厚生年金基金のジレンマ

さて、そんな3階部分の年金を運用する機関である厚生年金基金ですが、長期間にわたる相場の低迷もあって運用成績が悪く、とても目的を果たせないほど収支が悪化しているところが多いのが現状です。

「収益が悪化しているようなら、すぐに解散すればよいのでは?」と思うところですが、制度の仕組み上、話はそう簡単にいきません。

なぜなら、基金は国に代わって公的な厚生年金の一部を代行して運用しており、現行制度では、その代行部分の不足を解消できない限り、解散できないことになっているのです。

基金が補てんできない不足分は、母体企業が補てんしなければならず、このため母体企業の経営を圧迫したり、過去には倒産した企業もありました。

そこで話を厚労省の改革案に戻しますと、厚労省は財政難に陥った基金の解散を可能にする手段として、公的年金部分の積み立て不足分を、基金や母体企業の自助努力を求めつつも、最終的には厚生年金保険料で補てんをする考えとしています。

つまり、特定の企業が、より手厚い老後保障を行うことを目的として行ってきた年金運用の損失を、他の企業や会社員が支払っている、厚生年金保険料で肩代わりをして解消することになるわけです。

財政難に陥った基金の救済は必要だとしても、これまで真面目に厚生年金保険料を支払ってきた、これら基金と無関係な方々から見れば、かなり唐突で不公平感のある話ではないでしょうか?また、健全な基金も廃止しなければならないことも不公平な印象があります。

この改革案について、健全な基金や自民党は反対していて、実現するかどうかの先行きは見えない状況となっています。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

基金の崩壊が示す私たちのこれから

ところで、この財政難の厚生年金基金をどう処理していくのか、という問題の行方も気になるところですが、私たちは高度経済成長時代の真っただ中に導入されたこの制度の崩壊から、経済成長・人口増加を前提とした年金制度全体が崩れつつあることも改めて意識する必要があります。

現在の日本において、老後資金の柱は「公的年金」ですが、低成長・少子高齢化を背景に、その保障にも歪みが生じているのはご存知の通りです。

私たちの老後計画も、いよいよ見直しのタイミングを迎えているのかもしれません。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします