学資保険は、子供の将来の教育資金の積立てが主な目的となります。つまり、貯蓄性が最重要です。

学資保険はこんな保険

- 子供の将来の教育資金を蓄える保険です。

- 契約者に万一のことがあった場合、その後の保険料は不要です。

- 子供に万一のことがあった場合は、既払込保険料相当額が払い戻されます。

- 病気やけがに対する保障がついていたり、特約でつけられたりします。

学資保険、こども保険など様々な呼び方がありますが、教育資金として100~300万円くらいを積み立てていくのが、この保険の一般的な使い方です。

保険に加入できるのは、商品によって違いますが子供が0歳から10歳前くらいまでとなります。早めに加入した方が月々の保険料負担は抑えられます。

しくみと特徴

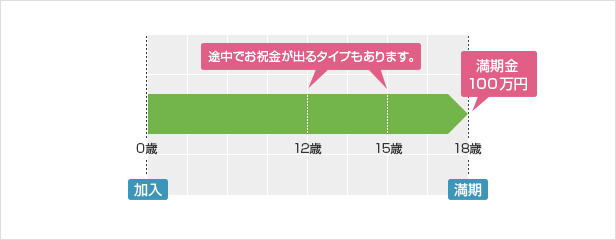

子供が高校入学、大学入学を迎える年齢で、お祝金、学資資金、満期金などの名目でお金を受け取れます。

お祝金の受け取り方は、中学、高校、大学の入学に合わせて分割して複数回受け取れたり、大学入学後、年金として受け取れたり、各社、利便性を考えて工夫しています。

貯蓄機能に加えて、病気やけがに備える保障が充実したものもありますが、その場合は、貯蓄性が低くなり、受け取れる金額が総支払保険料を下回ることがあります。

学資保険の受取イメージ

貯蓄タイプと保障タイプ

学資保険には、資金の貯蓄機能を重視した「貯蓄タイプ」と保障機能を付加した「保障タイプ」があります。

貯蓄タイプ

教育資金の積み立てを目的とした保険です。あらかじめ、総支払保険料と満期金・お祝い金の受取額を比較して、貯蓄効果がどれくらいあるか確認することが重要です。

保障タイプ

貯蓄タイプの内容に、子供の医療保障、死亡保障や契約者である親の死亡保障などが付加されている、あるいは特約で付加する保険です。

このタイプの場合は、いろいろな保障が付加されているため、総支払保険料と満期金・お祝い金の受取額を比較すると、通常、受取額の方が少なくなります。

加入事例

30歳男性(父)が0歳の子供のために100万円の学資保険(18歳満期)に加入する場合について、保険内容をみてみましょう。

満期までの保険料支払い総額と満期金の関係

| 支払い保険料総額 | 満期金 | |

|---|---|---|

| 貯蓄タイプ | 896,400円 (月額保険料 4,150円) |

1,000,000円 |

| 保障タイプ | 1,058,400円 (月額保険料 4,900円) |

1,000,000円 |

※上記金額は、モデルケースとして算出した参考値であり、特定の保険商品の保険料および解約返戻金を計算したものではありません。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

学資保険の検討ポイント!

学資保険の特徴は、子供の進学にあわせて「教育資金の貯蓄ができる」ことです。子供の進学プランを想定した上で、貯蓄タイプにするか保障タイプにするかをはっきりさせましょう。

まとめ

学資保険は、大学の入学関連費用分を蓄えることが主な目的の商品と考えましょう。親に万一のことがあった場合の子供の教育費の保障は、親の死亡保障で備えるのが基本です。

教育資金の備えは、学資保険だけでなく、親の死亡保障や他の資金準備方法などトータルで考えるべきです。お金の専門家FPへの相談をおすすめします。

※保険会社や商品によって内容が異なる場合があります。詳細は各保険会社にご確認ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします