貯蓄を目指しながら、あわせて一定の死亡保障も確保できる便利な保険です。

養老保険はこんな保険

- 被保険者にもしものことがあった場合に、死亡保険金が出ます。

- 満期まで生存していると、死亡保険金と同額の満期保険金を受け取れます。

養老保険は、保険期間中に死亡した場合でも、満期まで生存していた場合でも保険金を受け取れる生死混合保険という種類の保険です

しくみと特徴

保険料の支払い方法には、毎月支払う「平準タイプ」と、契約時に一括して支払う「一時払いタイプ」があります。

一時払いタイプの場合は、まとまったお金を運用する貯蓄商品として利用することもできます。この場合は、他の貯蓄商品と比べて利率に優位性があるかどうかをしっかり確認しましょう。

養老保険の例

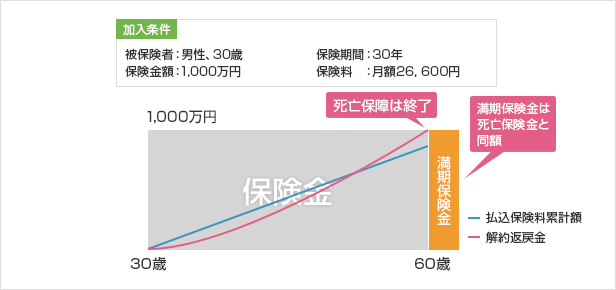

30歳男性が1,000万円の養老保険に加入する場合の保険内容をみてみましょう。

加入例

満期までの保険料支払い総額と満期保険金の関係

| 支払い保険料総額 | 満期保険金 | 戻り率 |

|---|---|---|

| 9,576,000円 (月額保険料26,600円) |

10,000,000円 | 約104.4% |

※上記金額は、モデルケースとして算出した参考値であり、特定の保険商品の保険料を計算したものではありません。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

養老保険の検討ポイント!

養老保険は、「保障期間に終わりがある」こと、「貯蓄性が高い」ことが特徴です。ニーズとしては、保障よりも貯蓄のウェイトが高い場合に適しています。

まとめ

銀行預金などよりも、保険の方が心理的に取り崩しにくいので、死亡した場合の最低限の保障を確保しつつ、しっかりお金を積み立てたいという方に最適です。

近年の低金利で、昔ほどのメリットはなくなっています。検討の際は、貯蓄と保障のバランスをFPに相談するとよいでしょう。

※保険会社や商品によって内容が異なる場合があります。詳細は各保険会社にご確認ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします