入院や手術による思わぬ出費に備える保険です。病気やけがは誰にでも可能性があるので、個人個人に必要な保険です。

病気やけがに広く対応できるのが、医療保険です。ここでは医療保険を選ぶとき、見直すときに役立つ基礎知識として、保障、保険期間の基本と、検討するときのポイントについてご説明します。

医療保険はこんな保険

- 被保険者が病気やけがで入院したり手術したりした場合に給付金を受け取れます

- 保険期間は定期タイプと終身タイプがあります

医療保険の基本的な保障は、入院した時の「入院給付金」と手術した時の「手術給付金」です。死亡保障は低額、またはついていない場合も多いです。

保険期間は、保障が一定期間の定期タイプと、一生涯続く終身タイプがあります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

入院給付金と手術給付金

入院給付金

入院日数に応じ、日額○○円という形で設定される保障です。給付条件は商品により「日帰り入院から」「1泊2日から」「入院5日以上から」などがあります。

1入院あたりの限度日数や、保険期間中の通算の入院限度日数も商品ごとに変わります。入院時の1日あたり自己負担額の平均は2万3,300円※1、入院日数は30日以内が84%※2 、3ヵ月未満が96.3%※2です。

なお、自己負担額が高額となった場合に、一定額を超えた分が払い戻される社会保障制度※3もあります。金額や限度日数については、これらを目安にするとよいでしょう。

- ※1 財団法人生命保険文化センター令和元年度「生活保障に関する調査」より

- ※2 厚生労働省平成29年「患者調査」より

- ※3 高額療養費制度

手術給付金

手術をした場合に支払われる給付金です。この手術給付金は手術の内容によって入院日額の10倍、20倍、40倍など倍率が決まっているものや、一律5万円などのように給付額が決まっているものがあります。

特約について

基本的な保障に加えて、3大疾病(がん・急性心筋梗塞・脳卒中)など、特定の病気や、その治療法への保障を手厚くする特約をつけることができます。 特約をつけると、支払う保険料も高くなるので、本当に備えるべきものをつけましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

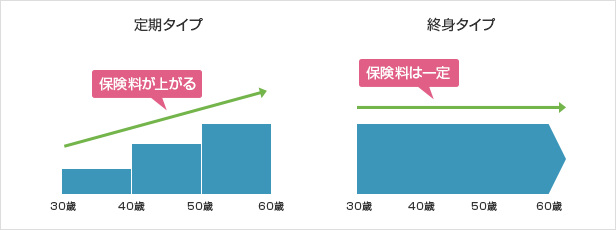

保険期間は終身タイプがおすすめ

通常、定期タイプでは一定の年齢で更新ができなくなったり、保障が削られたりします。高齢になってからの病気やけがのリスクを考えると、終身タイプの方が安心です。

定期タイプは更新のたびに保険料が上がりますが、終身タイプはずっと同じ保険料です。終身タイプには「15年間」「65歳まで」など、一定期間で保険料の払込みを終了できるものがあります。

医療保険見直しのチェックポイント

昔の医療保険だと、実態に合っていない場合があります。加入中の医療保険を見直すときは、次のことをチェックしましょう。

- 入院日額は高すぎないか?

- 入院日数が長すぎないか?

- 特約をつけすぎていないか?

- 高齢になってからの病気・けがをカバーできるか?

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

まとめ

医療保険に加入すれば、病気やけがでの入院・手術で給付金を受け取れます。病気・けがのリスクは誰にでもあるので、基本的にはすべての方に必要な保険です。

入院時の平均自己負担額は約2万円、日数は3ヵ月未満がほとんど。高齢になるほど病気やけがのリスクは高くなるので、終身タイプがおすすめです。

加入・見直しを検討するときは、このページのチェックポイントを参考にしてください。

医療保険は、長期入院に備える保障から、短期入院・通院の保障にシフトしています。保険選び・見直しの際は、FPに最新動向を聞くとよいでしょう。

※保険会社や商品によって内容が異なる場合があります。詳細は各保険会社にご確認ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

こちらもご覧ください

関連する記事

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします