変額個人年金保険は、保険会社の運用成績により増えることも減ることもある投資タイプの年金保険です。

変額個人年金保険の特徴

- 支払った保険料を原資にした年金を受け取れる保険です。

- 年金ではなく一時金として受け取ることもできます。

- 受け取れる金額は、保険会社の運用成績によって増減します。

- 年金受取開始前に死亡した場合は、それまでの保険料払込相当額等(変動する場合もあり)を死亡保険金として受け取れます。

変額個人年金保険は、支払った保険料の運用実績によって年金額が変動します。

この点が、定額の個人年金保険との最も大きな違いです。

年金の受け取り方法は、個人年金保険と同様にさまざまなタイプがあります。

変額個人年金のメリット・デメリット

変額個人年金のメリット

- 運用しだいで定額の個人年金保険より高い収益を得られることがある

- インフレリスクに対応できる可能性がある

- 生命保険料控除の対象となる

インフレリスクとは、年金や保険金が定額の場合、物価の上昇によって実質的な資産が目減りしてしまう可能性のことです。

変額個人年金保険の場合、年金原資は運用によって変わるので、運用の結果がよければインフレによる資産の目減りを防げることがあります。

変額個人年金のデメリット

- 運用しだいで年金原資が支払った保険料総額を下回る可能性がある

- 解約返戻金に元本保証がないことが多い

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

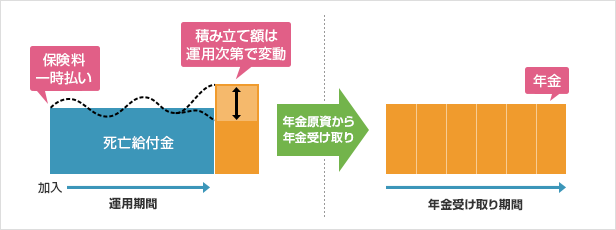

変額個人年金保険のしくみ

保険料は、特別勘定として、通常の保険の保険料とは別に管理・運用されます。

商品によっては、運用タイプの違う複数の特別勘定の中から、運用先を選ぶことができます。

例えば、運用タイプには、国内株式型、外国株式型、国内債券型などがあり、投資信託を選ぶことと似ています。

年金の受け取り方法は、個人年金保険と同様に様々なタイプがあります。

また、保険料の支払い方法には、商品によって一時払い・月払い・年払いなどがあります。

変額個人年金保険のイメージ

変額個人年金保険には、商品によって、年金原資となる元本(払込保険料総額)の保証がある商品やない商品があり、さらに、運用期間、保険料払込期間中に死亡した場合の死亡給付に最低保証がある商品やない商品があります。

これに加え、「運用タイプ」や「保険料の支払い方法」、「年金の受け取り方法」の違いなどとの組み合わせによって、さまざまな商品がありますので、加入するときには十分な理解と検討が必要です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

変額個人年金の諸経費

変額個人年保険には、保険料以外に諸経費というコストがかかってきます。

諸経費の例

| 契約初期費用 | 契約時に、一時払い保険料の3~5%程度が差し引かれます。 |

|---|---|

| 運用関係費用 | 特別勘定で運用する際にかかる費用で、積立金額に対して年率いくらで掛かってきます。 |

| 保険関係費用 | 保険を維持するためにかかる費用で、積立金額に対して年率いくらで掛かってきます。 |

| 解約控除 | 契約から一定期間以内に解約する場合にかかる費用です。 |

生命保険料控除の扱いは?

変額個人年金保険の保険料も生命保険料控除の対象となります。

ただし、年金保険という名称がついていますが個人年金保険料控除ではなく、「一般の生命保険料控除」枠での申告となりますので、ご注意ください。

年金を受け取るときの税金は?

変額個人年金保険は、年金を受け取る時に税金がかかってきます。

税金のかかり方については、原則的に個人年金保険と同様です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

変額個人年金保険の選び方

変額個人年金保険の加入を検討する際は、以下のポイントを確認しましょう

変額個人年金保険のチェックポイント

- 運用方針

- 過去の運用実績

- 最低保証金額の有無

- 解約返戻金の設定

- 死亡時の保険金額

- 諸経費が高すぎないか

運用方針とは、安定性重視なのか、リターン重視なのかの傾向です。

その保険商品の運用リスクが自分にとって許容できるレベルか、必ず確認しておきましょう。

この傾向は運用する金融資産の内訳から見ることができます。

あくまで一般論ですが、リスク・リターンの幅は債券より株式が大きく、投資先は国内→先進国→新興国の順に大きくなる傾向があります。

実際に加入する際は、変額個人年金保険でいくらくらい受け取る必要があるのかを、公的年金の受給額や受給開始年齢とあわせて決めていく必要があります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

まとめ

変額個人年金保険は、老後資金の準備にあたりリスクを負って積極的な運用を目指すタイプの年金保険です。

いわゆる元本割れになる可能性がある保険なので、運用方針や諸経費などの商品特性をきちんと理解して自己責任で加入しましょう。

どちらかというと、老後のゆとり資金を蓄える目的に適している商品です。

※保険会社や商品によって内容が異なる場合があります。詳細は各保険会社にご確認ください。

保険マンモスがご紹介するFPは、加入中の保険も考慮してお客様に最適のプランを提案します。ぜひ、無料の保険相談をご活用ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします