保険の期間が切れることがなく貯蓄性も兼ね備えた「お役立ち保険」です!

終身保険はこんな保険

- 被保険者にもしものことがあった場合に、死亡保険金が出ます。

- 保険期間は終身(一生涯)なので、ある意味、いつかは保険金がもらえる保険といえます。

保険期間は終身ですが、保険料の支払い方法としては、「終身払いタイプ」や「有期払いタイプ」などがあります。有期払いの方が月々の保険料は少し高くなりますが、60歳などあらかじめ決められた年齢で保険料の支払いが終了し、それ以降も保障は残ります。

しくみと特徴

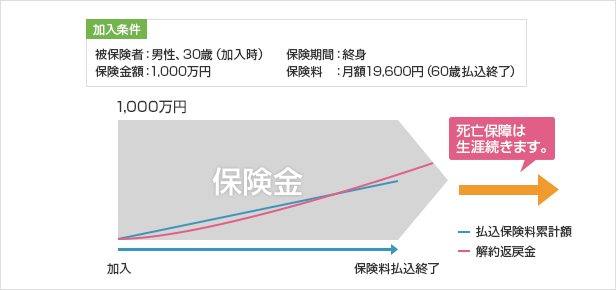

終身保険では、将来の保険金の支払いに備えて、保険会社が保険料の一部を積み立てています。そして、解約した時に、その積立金の一部が解約返戻金として戻ってきます。

解約返戻金の額は、通常、長期間加入するほど増えていき、いずれ支払い保険料の累計額より大きくなります。

終身保険の例

30歳男性が1,000万円の終身保険に加入する場合の保険内容をみてみましょう。

加入例

ポイント

解約返戻金が、支払った保険料総額を超えるには長期間かかります。貯蓄性があるといっても、長期的なものであると考えましょう。

60歳までの保険料支払い総額と解約返戻金の関係

| 払込保険料累計額 | 解約返戻金 (保険料払込終了時時) |

戻り率 |

|---|---|---|

| 7,056,000円 (月額保険料19,600円) |

7,140,000円 | 約101.2% |

※上記金額は、モデルケースとして算出した参考値であり、特定の保険商品の保険料および解約返戻金を計算したものではありません。

低解約返戻金タイプの終身保険

途中の解約返戻金の額を低く抑えることで、保険料を安くする低解約返戻金型とよばれる終身保険もあります。短い期間で解約すると、解約返戻金の額が少なく一般の終身保険より不利になりますが、一定期間以上加入すると一般の終身保険より有利な保険です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

終身保険の検討ポイント!

終身保険は、「保障期間が途中で切れない」ことが特徴です。そのため、いつかはわからなくても、将来必ず発生する出費に備えるのに適しています(その意味では医療保険も、保障が一生涯続く終身タイプが適しています)。

まとめ

保険期間が終身という特徴を生かして、お葬式代や相続対策として加入したり、貯蓄性を生かして、生活資金の備えとしても活用できます。

死亡保障としてだけでなく、貯蓄や相続対策など様々な使い方ができるので、FPに相談して効果的に利用しましょう。

※保険会社や商品によって内容が異なる場合があります。詳細は各保険会社にご確認ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします