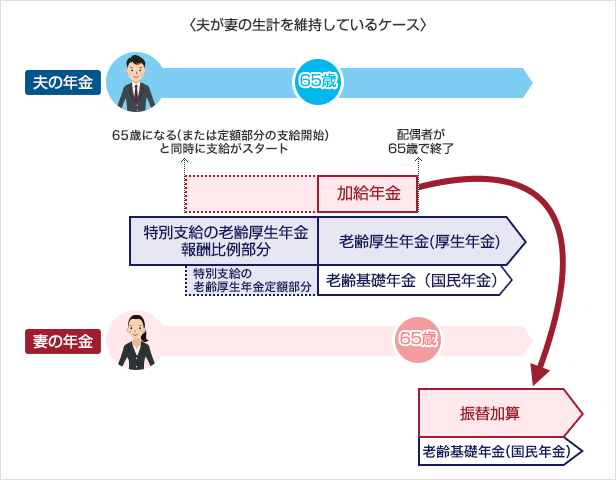

振替加算とは、加給年金が打ち切られた後に配偶者の年金に振り替えられる年金です。

公的年金のしくみを正しく知ることで、老後の生活を計画することができます。

「公的年金」と「ご自身の蓄え」を正しく理解してから、不足分を自助努力でカバーするように計画しましょう。

40代・50代の方へ

人生100年時代、老後資金の疑問・不安はありませんか?

保険マンモスは全国各地の優秀な提携FPをご紹介、家計・保険・貯蓄のお悩みを無料で解決いたします。

また、最近では消費者ニーズの多様化に伴い様々な保障内容の保険が各社から続々販売されています。

保険の見直しをしばらくされていない方は、ぜひ【無料】保険相談をご活用ください。

振替加算は「いつ」受け取れるの?

振替加算とは、加給年金が打ち切られた後、一定条件のもとで配偶者の老齢基礎年金に上乗せされる給付です。配偶者は、生涯この年金を受け取ることができます。

なお、条件を満たせば、加給年金の受給対象でなくても加算される場合があります。

次は、詳しい加入条件と年金額を見ていきましょう。

振替加算は「だれが」受け取れるの?

振替加算の対象となる方は、配偶者の加給年金の対象となっていた方のうち、下記1~3の条件を満たす方です。

- 大正15年4月2日から昭和41年4月1日までの間に生まれていること

- 老齢厚生年金や退職共済年金を受けている場合、加入期間を併せて240月未満であること

- 厚生年金保険の35歳以降の加入期間が、次の表未満であること

| 生年月日 | 加入期間 | |

|---|---|---|

| 1 | 昭和22年4月1日以前 | 180月(15年) |

| 2 | 昭和22年4月2日~昭和23年4月1日 | 192月(16年) |

| 3 | 昭和23年4月2日~昭和24年4月1日 | 204月(17年) |

| 4 | 昭和24年4月2日~昭和25年4月1日 | 216月(18年) |

| 5 | 昭和25年4月2日~昭和26年4月1日 | 228月(19年) |

なお、振替加算を受けるためには、「裁定請求書」による請求手続きが必要です。

次に、年金額を見ていきましょう。

将来のお金のことをお金のプロFPに無料相談

保険マンモスでは保険相談以外に、老後のライフプランを想定し年金以外に必要な貯蓄額から、介護が必要になったときや相続のことなど、あらゆる相談に対応をしています。

無料でオンラインでの相談も実施していますので、お気軽にお申込みください

振替加算は「いくら」受け取れるの?

以下の表のように、年齢が若くなるごとに減額され、昭和41年4月2日生まれ以後の方はゼロとなります。

これは、「配偶者が厚生年金加入者の場合に、国民年金に加入するルールがなかった時代の方(昭和61年4月1日時点で20歳以上の方)」を保護することを目的とした制度だからです。

| 配偶者の 生年(※) |

年額 (円) |

月額 (円) |

配偶者の 生年 |

年額 (円) |

月額 (円) |

配偶者の 生年(※) |

年額 (円) |

月額 (円) |

|---|---|---|---|---|---|---|---|---|

| ~昭和2年 4月1日 |

224,900円 | 18,741円 | 昭和15年 | 141,012円 | 11,751円 | 昭和29年 | 56,900円 | 4,741円 |

| 昭和2年 | 218,828円 | 18,235円 | 昭和16年 | 134,940円 | 11,245円 | 昭和30年 | 51,052円 | 4,254円 |

| 昭和3年 | 212,980円 | 17,748円 | 昭和17年 | 128,868円 | 10,739円 | 昭和31年 | 44,980円 | 3,748円 |

| 昭和4年 | 206,908円 | 17,242円 | 昭和18年 | 123,020円 | 10,251円 | 昭和32年 | 38,908円 | 3,242円 |

| 昭和5年 | 200,836円 | 16,736円 | 昭和19年 | 116,948円 | 9,745円 | 昭和33年 | 33,060円 | 2,755円 |

| 昭和6年 | 194,988円 | 16,249円 | 昭和20年 | 110,876円 | 9,239円 | 昭和34年 | 26,988円 | 2,249円 |

| 昭和7年 | 188,916円 | 15,743円 | 昭和21年 | 105,028円 | 8,752円 | 昭和35年 | 20,916円 | 1,743円 |

| 昭和8年 | 182,844円 | 15,236円 | 昭和22年 | 98,956円 | 8,246円 | 昭和36年 | 15,068円 | 1,255円 |

| 昭和9年 | 176,996円 | 14,749円 | 昭和23年 | 92,884円 | 7,740円 | 昭和37年 | 15,068円 | 1,255円 |

| 昭和10年 | 170,924円 | 14,243円 | 昭和24年 | 87,036円 | 7,253円 | 昭和38年 | 15,068円 | 1,255円 |

| 昭和11年 | 164,852円 | 13,737円 | 昭和25年 | 80,964円 | 6,747円 | 昭和39年 | 15,068円 | 1,255円 | 昭和12年 | 159,004円 | 13,250円 | 昭和26年 | 74,892円 | 6,241円 | 昭和40年 | 15,068円 | 1,255円 |

| 昭和13年 | 152,932円 | 12,744円 | 昭和27年 | 69,044円 | 5,753円 | 昭和41年 | ― | ― |

| 昭和14年 | 146,860円 | 12,238円 | 昭和28年 | 62,972円 | 5,247円 |

※生年とは、その年の4月2日~翌年の4月1日までとなります。

振替加算について注意が必要な場合

下記のようなケースについて。

該当する可能性のある方は、お近くの年金事務所等にお問い合わせください。

届け出が必要なケース

例えば年上の妻(専業主婦等)が先に老齢年金を受給していて、あとから夫が65歳になって老齢年金の受給を開始するような場合。

通常の手続きに加えて届け出をすることで、振替加算を受けられるケースがあります。

加給年金が対象外でも受け取れるケース

「生計維持関係のある配偶者」の老齢基礎年金が65歳を過ぎてから開始される場合。

加給年金の対象者でなくても、振替加算の対象となる場合があります。

年金にお悩みの方へ

振替加算や加給年金はねんきん定期便に記載されない上、申請をしなければ支給もされません。

積極的に情報収集をしないと受け取れる金額に差が出てしまうこともあるのでご注意ください。

尚、年金など将来のお金のことに対して不安が残っている方に保険マンモスの【無料】保険相談サービスがお役に立てるかもしれません。

ライフプランやマネープラン、生命保険等のお悩みを相談したいお客様に実践経験豊富なFP(ファイナンシャルプランナー)を無料でご紹介するサービスです。

公的年金や老後資金に関する知識はもちろん、各社から続々発売される新しい保険商品の情報についても長けているので、よろしければご活用ください。

お住まいの地域で実績を上げているFPの中から、ご要望に最適な1人をご紹介いたします!

お住まいの地域で実績を上げているFPの中から、ご要望に最適な1人をマッチングしてご紹介いたします!

65歳からでも間に合う

お金と保険の活かし方

65歳以上になると保険を使った老後の準備は難しいと言われています。

健康面がネックになってしまったり、仮に申込みできても高額であったり保障条件が満足いかないなどがあります。

ではお金のプロであるFPはどのようにしているかご存知ですか?

掛け捨てではないのに無申告で申込める生命保険、85歳以上でも申込める医療保険など、僅かな掛け金でもコレからの安心を得ることができます。

詳しい内容を知りたい方は下記フォームからお問い合わせください。

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします