医療保険を選ぶときに基準となる、大切な8つのポイントをご紹介します!

自分にあった医療保険を選ぶときには、まず選択基準を決めて、それからその基準にしたがって具体的な保険商品を選ぶというステップが大切です。

医療保険の場合、以下の8つのポイントについて方針を決めると明確な選択基準ができます。

医療保険の選択基準

それでは、これらのポイントについてどのように考えたらよいか一つ一つみていきましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

基本の3つのポイント

1入院日額はいくらにするか

医療保険の入院給付金の日額は、統計データを参考にして選ぶとよいでしょう。ここでは、財団法人生命保険文化センターの調査から参考データをご紹介します。

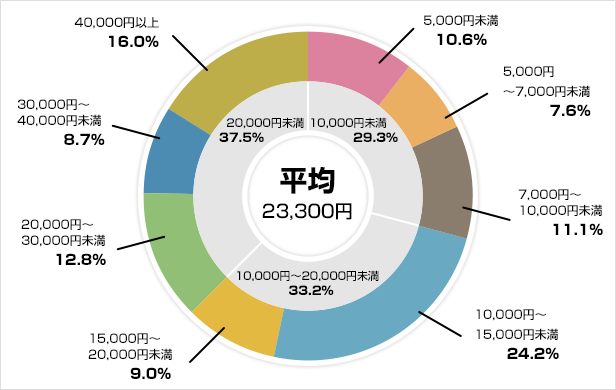

まずは、入院した時に実際に負担する費用についての調査結果です。

入院時の1日あたりの自己負担費用の平均は23,300円。 1日あたり10,000円以上かかったという人が大半です。ただし、この費用には、食事代や日用品代、見舞いに来た人の交通費など、本来の医療費とは直接関係ない費用まで幅広く含まれています。

入院時の1日あたりの自己負担費用

注)医療費だけでなく、食事代や日用品代、見舞い人の交通費など関連費が幅広く含まれています。また高額療養費を利用した場合は、利用後の自己負担分となっています。

※財団法人生命保険文化センター 令和元年度「生活保障に関する調査」より

次に、加入している医療保険(特約含む)の入院日額がいくらかという調査結果です。

もし病気で入院した場合に、実際に加入している保険から給付される日額は男性が10,900円、女性が9,100円となっています。

疾病入院給付金日額(疾病)

| 男性 | 10,900円 |

|---|---|

| 女性 | 9,100円 |

※財団法人生命保険文化センター 令和元年度「生活保障に関する調査」より

実際の自己負担は平均で約2万円、加入している保険の給付金日額は約1万円という結果になっています。自己負担額については病気の種類によって医療費が違いますし、手術をした場合であれば別途手術給付金も受け取ることができます。また医療費のすべてを入院給付金でカバーしなければならないわけでもありません。入院日額は1万円を目安に予算に応じて考えるとよいでしょう。

医療保険の入院日額は、1万円を目安に予算に応じて選びましょう。予算に余裕があれば少し上乗せしてもよいでしょう。

2保険期間はいつまでにするか

医療保険の保険期間には定期タイプと終身タイプがあります。

定期タイプには、10年、20年・・・という年単位のものと、60歳まで、65歳まで・・・という年齢単位のものがあります。年単位のものは、一定の年齢になるまでは更新することができます。

終身タイプは、文字通り生きている限りずっと保険が続きます。

ご注意ください

定期タイプで、保険期間の短い年単位のものは、当初の保険料は安いですが、更新するたびに保険料が上がります。また一般的には80歳以上は更新できません。

保険期間についても、入院日額と同様に統計データ等を参考に選ぶとよいでしょう。

まずは簡易生命表からみてみましょう。

厚生労働省の「簡易生命表」によると、生存して80歳を迎える人の割合は、男性が61.3%、女性が80.1%となっています。

80歳時点の生存率

| 男性 | 61.3% |

|---|---|

| 女性 | 80.1% |

※令和元年「簡易生命表」より

次に、日本人が死亡する場所についての統計データをみてみましょう。

厚生労働省の統計によると、死亡した人の死亡場所は病院が72.0%、診療所が1.7%となっています。

死亡場所

| 病院 | 72.0% |

|---|---|

| 診療所 | 1.7% |

| 介護老人保健施設 | 2.6% |

| 助産所 | 0.0% |

| 老人ホーム | 8.0% |

| 自宅 | 13.7% |

| その他 | 2.0% |

上記データから、多くの方が80歳で生きていて、その後、病院で死亡すると考えることができます。もちろん、死亡する前に全員が入院や手術をしているとは限りませんが、ほとんどの方が80歳以降に病院にかかるということは間違いありません。

定期タイプは80歳以降更新できなくなりますので、保険期間は終身にするのがおすすめです!

3一入院の支払限度日数をどうするか

医療保険の入院給付金には、一入院で何日まで給付されるかという給付日数の上限があります。この一入院の支払限度日数は、一般的には、30日、60日、120日、180日、360日、730日、1000日などがあります。そして日数が長くなるほど保険料は高くなります。

3大疾病の保障では、この日数が無制限という商品もあります。

もちろん、支払限度日数は長くしておくに越したことはありませんが、できるだけ保険料は安くしたいので何日を選ぶかは難しいところです。ここでも統計データを参考にして選ぶようにしましょう。

厚生労働省の調査によると、病院に入院して、退院した患者の在院日数は3ヵ月未満で収まるケースが96.3%となっています。

死亡場所

| 在院期間 | 構成割合 | その期間以内の合計割合 |

|---|---|---|

| 0~14日 | 68.2% | 68.2% |

| 15~30日 | 15.7% | 83.9% |

| 1~3月 | 12.4% | 96.3% |

| 3~6月 | 2.3% | 98.6% |

| 6ヵ月以上 | 1.4% | 100.0% |

| 不詳 | 0.1% | – |

※平成29年「患者調査」より

この調査結果をみると、支払限度日数30日で約95%以上の入院をカバーすることができ、120日にすればほとんどの入院(98%超)に対応できそうです。

30日でも入院の多くはカバーできますが、60日くらいあると安心です。予算に余裕があれば120日以上もご検討ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

応用の5つのポイント

1特約は何が必要か

医療保険の基本的な保障は入院給付金と手術給付金ですが、商品によっていろいろな特約を付けることができるようになっています。いろいろな保障があるに越したことはありませんが、特約をたくさんつけると保険料も高くなります。自分に本当に必要な特約は何か、よく考える必要があります。

ここでは代表的な特約をいくつかご紹介しておきます。

特約の例

| 特約 | 保障内容 |

|---|---|

| 先進医療特約 | 公的医療保険が適用されない先進医療の治療費が保障されます。 |

| 生活習慣病特約 | いわゆる3大疾病、5大疾病とよばれる生活習慣病で入院した場合に入院日額が上乗せされます。また一時金が出るタイプのものもあります。 |

| 女性疾病特約 | 女性特有の病気などの場合に、入院給付金や手術給付金が上乗せされます。 |

| 保険料払込免除特約 | 3大疾病などで所定の状態になった場合に以後の保険料の支払いが不要になります。 |

| 通院特約 | 入院給付金が出る入院をして、退院した後に通院すると通院給付金が支給される。 |

基本となる入院給付金、手術給付金が最優先で、それらが充実していれば、特約はそれほどこだわらなくてもよいでしょう。本当に必要なものだけを選んでください。

2保険料の払込期間をどうするか

一般的には、医療保険の保険料は月払いで払っていく方が多いと思います。そしてその場合の保険料払込期間は、原則、定期タイプの保険であればその保険期間、終身タイプの保険であれば一生涯ということになります。

しかし、終身タイプの保険には、一生涯支払う終身払いに加えて、特定の期間で払い終える短期払いという払い方があります。この終身払いと短期払いのどちらを選ぶかによって、いくつか違いもありますので、保険料の支払期間についてもはっきり決めておくとよいでしょう。

終身払いと短期払いのメリット・デメリット

| 支払方法 | メリット | デメリット |

|---|---|---|

| 終身払い ※生存して契約が継続している限り、ずっと払い続ける |

月額保険料は短期払いより安い もし若くして死亡した場合は、払込保険料総額も安くすむ |

生きている限り、何歳になっても払い続けなければならない 解約返戻金はない |

| 短期払い ※60歳とか65歳とか決まった年齢までで支払終える |

収入の安定しているうちに払い終わることができる 払込終了後、一定の解約返戻金が出る商品がある |

月額保険料は終身払いより高い もし若くして死亡した場合は、終身払いより保険料総額が割高となる |

現役期間の家計状況、老後の収入状況なども考慮して、終身払いか短期払いかを選ぶようにしましょう。

3主契約にするか特約にするか

医療保険は、独立した保険(主契約)として加入する方法と、終身保険や定期保険などの特約(または特則)として加入する方法があります。

他の保険の特約として加入した場合、保険料が若干安いこともありますが、もし主契約となっている生命保険等が不要になって解約したとすると、特約の医療保障まで一緒に解約されることになります。医療保険は独立した保険として加入することをお勧めします。

主契約と特約のメリット・デメリット

| 支払方法 | メリット | デメリット |

|---|---|---|

| 主契約 | 独立した保険なので、他の保険の契約状況に左右されない | 特約より保険料が割高な場合がある |

| 特約、特則 | 保険料が割安になっている場合がある | 主契約となっている保険を解約すると、一緒に解約されてしまう 定期タイプである場合が多く、一般的に80歳を過ぎると更新できない |

医療保険は、他の保険に左右されず、ずっと継続させたい保険なので主契約の保険として加入しましょう。

4独立型にするか家族型にするか

医療保険を自分自身の独立した保険(独立型)として加入するか、家族の入っている保険の特約(家族型)として加入するかという選択です。このことは、3の主契約か特約かというポイントと、まさに同じことが言えます。

家族型にすると、自分自身ではなく家族の保険の要・不要に左右されることになります。また夫婦の場合、万が一離婚するようなことになったら、その時点で保障が終わってしまいます。健康なら新たに入りなおすことができますが、持病などがあると新しい保険への加入ができないということにもなりかねません。

子供であれば、独立するまでの間、家族型の特約で加入してもよいですが、大人の場合は必ず独立型で入りましょう。

5解約返戻金の有無をどうするか

医療保険には、貯蓄性があって途中で解約すると解約返戻金注1が出るタイプのものがあります。例えば生存給付金が出るような商品が該当します。

このように貯蓄性のある保険の場合、貯蓄の分の保険料を多く支払っているだけなので、保障のみに特化して保険料が安い保険の方がお勧めです。

注1)ここでは、本来、解約返戻金のない設計の商品で、保険料を短期払いしたことにより生じる解約返戻金はのぞきます

高齢になるほど、病気やけがの可能性は高くなるので、そもそも医療保険は解約前提で入るものではありません。解約返戻金のないものを選びましょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

医療保険の比較

コストと内容のバランスのとれた、人気の医療保険を比較しました。加入した場合のモデルケースとして参考にしてください。

保険の加入条件

保険金額 : 入院日額 1,000円、先進医療特約付

保険期間 : 終身(一生涯)

被保険者 : 20・30・40・50・55歳 男性

保険料払込: 終身払い

| 年齢 | 保険料 | 70歳までの 支払総額 |

|

|---|---|---|---|

| A生命 | 20 | ¥2,600 | ¥1,560,000 |

| 30 | ¥3,420 | ¥1,641,600 | |

| 40 | ¥4,700 | ¥1,692,000 | |

| 50 | ¥6,830 | ¥1,639,200 | |

| 55 | ¥8,330 | ¥1,499,400 | |

| B生命 | 20 | ¥2,740 | ¥1,644,000 |

| 30 | ¥3,390 | ¥1,627,200 | |

| 40 | ¥4,350 | ¥1,566,000 | |

| 50 | ¥6,190 | ¥1,485,600 | |

| 55 | ¥7,500 | ¥1,350,000 | |

| C生命 | 20 | ¥2,759 | ¥1,655,400 |

| 30 | ¥3,379 | ¥1,621,920 | |

| 40 | ¥4,469 | ¥1,608,840 | |

| 50 | ¥6,289 | ¥1,509,360 | |

| 55 | ¥7,609 | ¥1,369,620 |

※2012年10月現在

※手術給付金について

A生命・・・1回につき、一律で20万

B生命・・・種類に応じて10万・20万・40万

C生命・・・種類に応じて5万・10万・40万

※対象の手術範囲

A生命・・・約款指定の88項目の手術

B生命・・・約款指定の88項目の手術

C生命・・・約1000種類の手術

※先進医療について

A生命・・・技術料を同額保障。通算1000万円まで

B生命・・・技術料を同額保障。通算1000万円まで

C生命・・・技術料と同額か限度額50万円まで

(ただし、特定先進医療についてはこのかぎりではありません)。通算700万円まで

- ※ご紹介させていただいた商品は、その時点で、その商品カテゴリ内で、弊社FPの販売量が多いもの、そしてFPへのヒアリングでも評価の高い商品です

- ※上記を参考にご検討いただきながら具体的な設計に関しては、複数保険会社のデータを持つFPにご相談頂くことをお奨めします

- ※いずれもデータは2012年10月現在のものです(万一にも誤り等がある場合弊社宛メールにてご指摘頂ければ幸いです)

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

まとめ

ここまで医療保険を選ぶための8つのポイントをみてきました。

決めなければならないことが多いという印象かもしれませんが、まずは基本の3つのポイントをしっかりと検討し決めましょう。この3つのポイントが決まるだけでも、よい医療保険を 選ぶことは十分に可能です。残りの応用の5つのポイントについては、余裕があればという考え方で大丈夫です。

医療保険の選び方はおわかりいただけましたか?ちょっと難しそうだなと思った方は遠慮なくFPにご相談ください!

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします