終身保険について、コストと内容のバランスのとれた、3タイプの商品を比較しました。

ここでは、「積立利率変動型終身保険」「変額終身保険」「低解約返戻金型終身保険」の3タイプの特徴の説明と、加入した場合の比較をします。

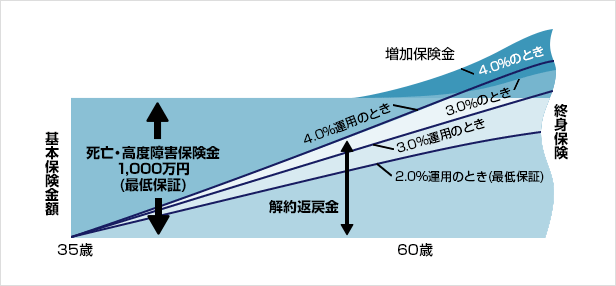

積立利率変動型終身保険の特徴

運用実績がよければ、死亡保険金や解約金が増える商品です。加入時の積立利率が最低保証されているので、リスクは非常に低い商品といえるでしょう。

積立利率変動型終身保険の特徴

- 将来、保険金・解約返戻金が増える可能性がある

- 加入時の積立利率と基本保険金は最低保証されている

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

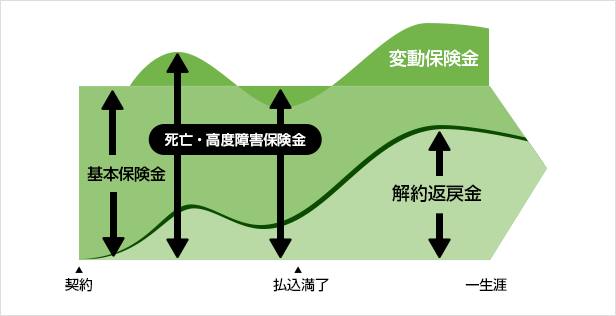

変額終身保険の特徴

運用実績によって保険金や解約返戻金が増減します。また保険料が割安です。ただし、積立利率変動型終身保険と違い、解約返戻金に最低保証がないので注意が必要です。基本保険金額は保証されます。

変額終身保険の特徴

- 将来、保険金・解約返戻金が増減する

- 基本保険金額は最低保証される

- 保険料が割安

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

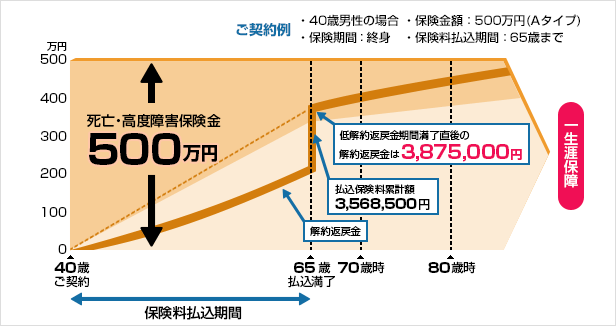

低解約返戻金型終身保険の特徴

保険料払込期間中の解約返戻金を低くすることで、保険料を割安にした商品です。保険料払込終了後の貯蓄性の伸びが高く、保険マンモス・パートナーFPの中でも、老後資金準備や学費準備に使う人が多い商品です。

低解約返戻金型終身保険の特徴

- 保険料払込終了まで解約返戻金が低く抑えられている

- 解約返戻率が、保険料払込終了後に上昇する

- 保険料が割安

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

3タイプの終身保険を比較!

保険の加入条件

保険金額 : 500万円

保険期間 : 終身(一生涯)

被保険者 : 20・30・40・50・55歳 男性

保険料払込 : 65歳終了

| 年齢 | 保険料 | 保険料支払 総額 |

65歳時点の 解約金 |

貯まる率 | |

|---|---|---|---|---|---|

| 積立利率変動型・ 終身保険(A生命) |

20 | ¥6,040 | ¥3,261,600 | ¥3,750,000以上 | 114% |

| 30 | ¥8,360 | ¥3,511,200 | ¥3,745,000以上 | 106% | |

| 40 | ¥12,765 | ¥3,829,500 | ¥3,745,000以上 | 97% | |

| 50 | ¥21,980 | ¥3,956,400 | ¥3,745,000以上 | 94% | |

| 55 | ¥33,260 | ¥3,991,200 | ¥3,745,000以上 | 93% | |

| 変額終身保険 (B生命) |

20 | ¥5,060 | ¥2,732,400 | 運用により+も-も | 運用次第 |

| 30 | ¥7,000 | ¥2,940,000 | 運用により+も-も | 運用次第 | |

| 40 | ¥10,825 | ¥3,247,500 | 運用により+も-も | 運用次第 | |

| 50 | ¥19,395 | ¥3,491,100 | 運用により+も-も | 運用次第 | |

| 55 | ¥29,485 | ¥3,538,200 | 運用により+も-も | 運用次第 | |

| 低解約返戻金型 終身(C生命) |

20 | ¥5,835 | ¥3.150,900 | ¥3,875,000 | 122% |

| 30 | ¥7,915 | ¥3,324,300 | ¥3,875,000 | 116% | |

| 40 | ¥11,895 | ¥3,568,500 | ¥3,875,000 | 108% | |

| 50 | ¥21,415 | ¥3,854,700 | ¥3,875,000 | 100% | |

| 55 | ¥33,015 | ¥3,961,800 | ¥3,875,000 | 97% |

※2012年10月現在

- ※ご紹介させていただいた商品は、その時点で、その商品カテゴリ内で、弊社FPの販売量が多いもの、そしてFPへのヒアリングでも評価の高い商品です

- ※上記を参考にご検討いただきながら具体的な設計に関しては、複数保険会社のデータを持つFPにご相談頂くことをお奨めします

- ※いずれもデータは2012年10月現在のものです(万一にも誤り等がある場合弊社宛メールにてご指摘頂ければ幸いです)

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

関連するページ

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします