自営業の方は、厚生年金に加入しているサラリーマンなどに比べると、明らかに必要な保障額が大きくなります。

自営業の方の生命保険の考え方

自営業の方の社会保険は、国民年金と国民健康保険。

保険を検討するうえで考えなければならないリスクが厚生年金と健康保険のサラリーマンとはまったく異なります。

何が違うのかを見てみましょう。

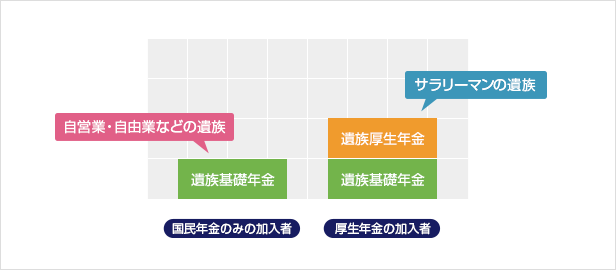

遺族年金の金額

自営業の方が死亡した場合、残された家族が国から受け取ることができる遺族年金の金額は厚生年金に加入しているサラリーマン等よりかなり少なくなってしまいます。

この差は毎年累計されるので、時とともに非常に大きな金額になります。

また、国民年金から出る遺族基礎年金は、子供が18歳までしか支給されませんが、厚生年金から出る遺族厚生年金は、妻が受け取る場合は子供が18歳になり遺族基礎年金がストップされた後も、ずっと支給されます。

ご注意ください

自営業の方は、この差額を自分で補えるように保険加入を検討する必要があるのです。

一般のサラリーマンなどに比べると、明らかに必要な保障額が大きいことをご理解ください!

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

具体的にはどうすればいいの?

遺族年金・遺族厚生年金、老齢年金・老齢厚生年金等が分かっていないと、本当に必要な保障額も保険も分かりません。

まずは年金制度について正しく理解し、そのうえで保険を検討するようにしましょう。

そうはいっても制度はとても複雑で、誰もが自分1人で検討できるものではありません。

年金制度をふまえて保険を検討するというプロセスは、まさにFP(ファイナンシャルプランナー)の得意分野です。

信頼できるFPに一度相談してみることをお勧めします。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします