定期付終身保険とは

上図の「こんな保険」とは「定期保険特約付終身保険(以下、定期付終身保険)」です。定期付終身というとピンとこない方もいらっしゃるかもしれませんが、一部保険会社のかつての主力商品で、「○○ライフ」とか「人生○○」などの愛称(ペットネーム)で販売されてきた保険商品です。

このような保険に入っている方は、見直しが必要かもしれません。

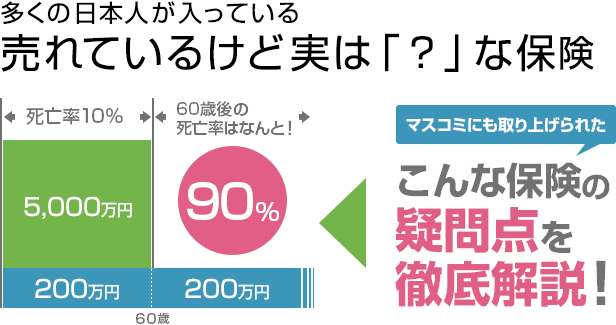

冒頭の保険にずっと加入し続けた場合、遺族の90%は200万円の保険金しか受け取れません。

この保険商品については、かつてマスコミからの風当たりが強かった時期がありました。あわせて、外資系生命保険会社の攻勢の強さへの対抗の必要性もあってか、今では後継の新商品に切り替わってきています。

新商品とは「アカウント型」とか「自由設計型」と呼ばれる保険です。機能性の高い新しい保険というイメージですが、プロが見ると「定期付終身保険」の課題が残る後継商品という印象です。

マスコミでの取り上げられ方

定期付終身保険については、かつて週刊誌・書籍・テレビ番組等のマスコミによく取り上げられた時期がありました。マスコミの特集記事で主張されていたのは、主に以下の3点でした。

- 1.当初の大きな保障額が、あるときから小さくなる

- 主契約が終身保険だから、当初の保障額5,000万円がずっと続くと思っていたら、5,000万円は65歳で終了し、その後は保障額200万円になってしまったなどのケースがある。

- 2.保険料が上がっていく

- 10~15年ごとに保険料が1.5~2倍に上がることがある。

- 3.掛け捨て部分が大きい

- 保険料の総支払額が1,200~1,500万円くらいで、老後に解約した場合の解約返戻金は100~300万円程度という保険設計のがことがある。

「もしかして自分も?」と思った方は、定期付終身保険を見直した方がよいでしょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

定期付終身保険のしくみ

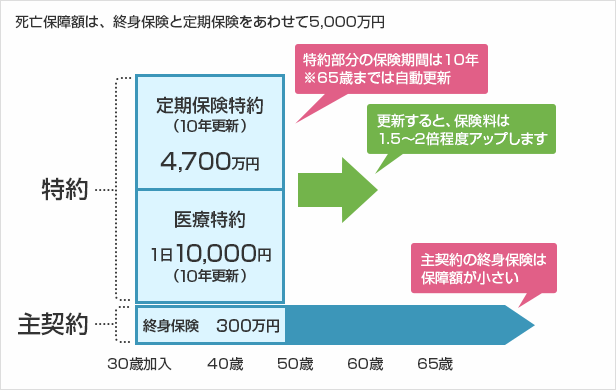

生命保険は、通常、「主契約」といわれる保険の土台となる部分と、「特約」といわれるオプション(上乗せ)部分でできています。

定期付終身保険では、終身保険を主契約として、そこに定期保険・医療保険等の保険を特約として付加しています。

定期付終身保険の設計例

定期付終身保険は、上図のように終身保険と定期保険を組み合わせた商品です。保障額のバランスをみると、終身保険部分より定期保険部分が大きい設計となっています。

しかし、主契約はあくまでも終身保険です。保険証券にも「終身保険」と記載されているため、5,000万円の死亡保障が一生続くものと誤解しやすい面があります。

定期付終身保険の見直しをおすすめするのは、このように誤解して加入している人が多いためです。

定期付終身保険の保険料

定期付終身保険の保険料は、特約部分の更新のたびに上がっていきます。上記設計例の場合の保険料の推移についてみてみましょう。

保険料の推移

| 年齢 | 月額 保険料 |

保険料の 上昇率 |

|---|---|---|

| 30歳~ | 16,197円 | - |

| 40歳~ | 23,265円 | 144% |

| 50歳~ | 41,726円 | 179% |

| 60歳~ (65歳になるまで) |

71,847円 | 172% |

※特約の更新時にはそのまま自動更新するものとしています。また上記金額は、モデルケースとして算出した参考値であり、特定の保険商品のものではありません。

定期付終身保険の払込保険料と

解約返戻金

定期付終身保険を途中で解約した場合、解約返戻金があります。上記設計例で途中で解約した場合の払込保険料額と解約返戻金の推移をみてみましょう。

払込保険料総額と解約返戻金の推移

| 解約 年齢 |

解約時点の 払込保険料総額 |

解約返戻金 | 返戻率 |

|---|---|---|---|

| 31歳 | 194,364円 | 0円 | 0% |

| 35歳 | 971,820円 | 216,000円 | 22% |

| 40歳 | 1,943,640円 | 525,000円 | 27% |

| 45歳 | 3,339,540円 | 822,000円 | 25% |

| 50歳 | 4,735,440円 | 1,143,000円 | 24% |

| 55歳 | 7,239,000円 | 1,485,000円 | 21% |

| 60歳 | 9,742,560円 | 1,851,000円 | 19% |

| 65歳 | 14,053,380円 | 2,247,000円 | 16% |

※特約の更新時にはそのまま自動更新するものとしています。また上記金額は、モデルケースとして算出した参考値であり、特定の保険商品のものではありません。

この設計例の場合、65歳で解約したとすると支払った保険料の84%、1,180万円が掛け捨てられることになります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

正しい生命保険を選ぶヒント

加入前の説明を理解することが大事

この定期付終身保険は、マスコミの報道のような問題点もあり、確かに賛否両論ある保険商品です。

しかし大前提として、商品自体に問題があるという批判はまったく当たらないと思います!

生命保険や医療保険は、商品そのものに「良い」「悪い」はありません。なぜなら商品ごとにメリットとデメリットがあり、保険はメリット部分が自分のニーズにあっていてデメリット部分が許容範囲におさまる商品を選ぶべきものだからです。

また商品の選択とともに、自分にあった保険設計にするという部分がとても重要だからです。個々の商品は、あくまでも必要な保障を実現するためのパーツに過ぎません。

そのため、本当に大事なのは「消費者が保険商品の説明を正確に理解し、メリット・デメリットをしっかり把握して加入する」ことなのです。

現役時代のリスクを効率よくカバーする

生命保険でいえば、まず大きな事実として、20~65歳までの現役時代に死亡する確率は約10%と決して高くありません。しかし、守るべき家族がいるこの年代の世帯主が死亡すると、残された家族は、その後の生活費・学費に困ることになります。

この、死亡率は低いが死亡時に遺族が困る度合いが大きい期間のリスクをカバーするのが生命保険の役割です。

ポイント

現役時代のリスクをいかに効率よく保険でカバーするかが、「安く!」て、しかも「役に立つ!」保険設計を実現する重要なポイントです。

現役世代の世帯主の方に必要な死亡保障は、どうしても金額が大きくなります。しかし、その大きな保障額はずっと続くわけではありません。その点から考えると、掛け捨ての定期保険が適しているということになります。

また、必要な保障額は、年月が経つにつれて少しずつ減っていくという特徴もあります。以上の2点を踏まえて保険を選び、設計するとよいでしょう。

現在、間違った設計による保険に加入しているという方は、これを機会にぜひ見直してみてください。

現役世代に適した保険について詳しくはコチラ

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

関連するページ

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします