収入保障保険は保険金を毎月一定額ずつ受け取れます。計画的にお金が使えるので安心です!

収入保障保険とはこんな保険

収入保障保険とは、保険金を毎月のお給料のように受け取れる保険です。

収入保障保険の特徴

- 被保険者にもしものことがあった場合に保険金が出る死亡保険です。

- 保険金は(一般的に)保険期間終了までの間、年金として受け取れます。

※一時金としても受け取れます。 - 保険期間は一定で、年が経つにつれて保険金が段階的に減っていきます。

- 保険期間に何事もなければ契約は終了します。

- 解約返戻金は、0もしくはほとんどありません。

もしものことがあった場合、保険金を年金として毎月一定額ずつ受け取れます。

一度に高額の保険金を受け取って思わず使いすぎてしまい、後に生活費が足りなくなってしまった!などの失敗を防ぐことができます。

保険期間の終了間際に死亡した場合は受け取れる保険金は少なくなりますが、1年、2年、5年など最低支払保証期間が設定されていて選択できる商品もあります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

収入保障保険の仕組みをわかりやすく

わかりやすいよう、以下のケースで加入した場合を例に仕組みをご説明します。

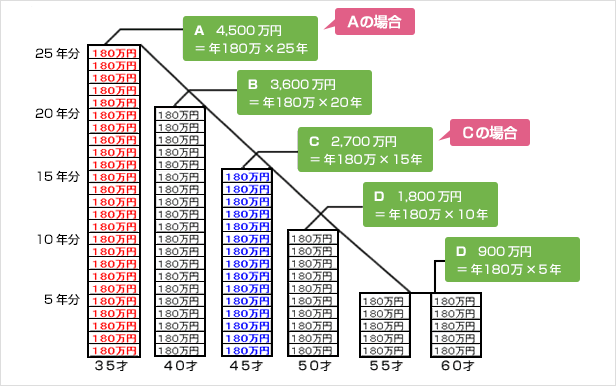

保険の加入条件

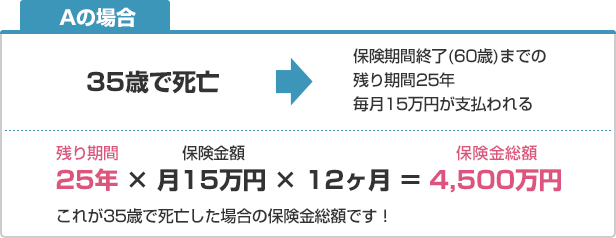

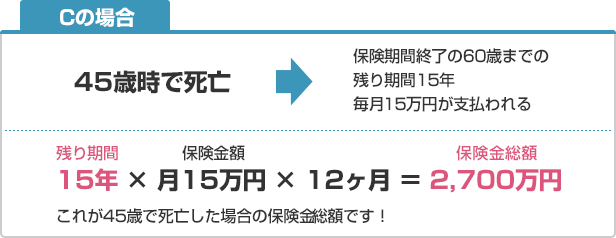

加入者:35才男性

保険金額:毎月15万円受け取り(年間180万円)

保険期間:60才まで(退職年齢までの備え)

月払保険料:6,285円

保険料払込期間:60才まで

保険金受取り総額のイメージ図

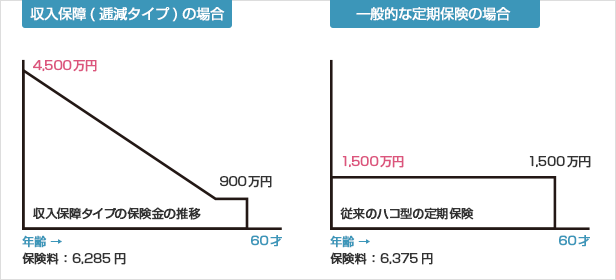

一般的な定期保険との比較

同じくらいの保険料で収入保障保険と一般的な定期保険(箱型)に加入すると、それぞれどれくらいの保障が得られるのか比較してみました。

収入保障保険と一般的な定期保険

比較の差をご覧になって「驚きの声」をあげる方もいらっしゃいます。

保険期間の終了間際では箱型の定期保険のタイプ(右)の方が受取額が多くなっています。

一方、スタート時点での保険金と受取総額は収入保障タイプ(左)の方がずっと高額な保険金を確保できています。

家族への経済的な責任が重い若い時期を高額な保障にして、責任が減るにしたがい保障額も減少するという商品設計は極めて合理的だと言えます。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

保障が減ることはデメリットにならないの?

必要となる金額は時間の経過とともに減少するので大丈夫です。

このことは、残された家族に必要な金額は世帯主の方の今後の給料の総額に近いと考えるとよくわかります。

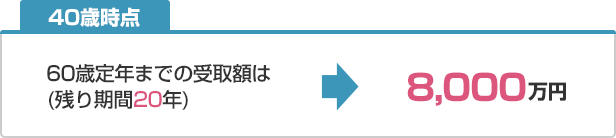

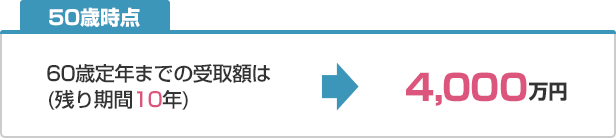

生きていて会社から給料を受け取る場合、これから定年退職までに受け取れる給料の総額は年齢に応じて年々減少していきますよね。

例えば年収400万円(一定)だと仮定すると、

すなわち、「今後受け取る給料の総額が年齢に応じて年々減少するのだから、それを保障する保険も年々減少していい」ということになります。

また、保険期間が進むにつれて受け取る年金の総額が減っていくことになるため逓減定期保険と同じく遺族の必要保障額の変化にあった合理的な保険といえます。

デメリットではなく、むしろメリット。

このようなタイプの保険を保険マンモスでは「三角の保険」と呼び、おすすめしています!!

必要保障額を減らせる詳しい理由はコチラ

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

収入保障保険の選び方

収入保障保険はおすすめの保険ですが、さまざまな保険会社で販売されているのでどれにしたらいいかわからないということも起こりやすいです。

また、受け取る保険金をいくらにしたらいいか、保険期間を何歳までに設定すればいいか悩んでしまう方もいらっしゃいます。

複数の保険を比較するのはとても大事なことですが、保険やお金、ライフプランに関する知識がなければ難しいのが実情です。

ぜひ、保険のプロにご相談ください

保険選びで迷ってしまったときは、保険のプロ、FP(ファイナンシャルプランナー)への無料保険相談をご利用ください。

保険マンモスは、お客様に最適なプランをご提案できる優秀なFPを無料でご紹介しております。

ご遺族の生活保障を考えて収入保障保険を活用する保険設計は、FPの最も得意とするところです。

いつでもご相談ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

関連する記事

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします