「生命保険契約者保護機構」により一定の契約者保護が図られます。まずはご安心下さい。

生命保険契約者保護機構とは

生命保険契約者保護機構(以下、保護機構)は、保険業法に基づいて平成10年に設立された法人で、国内で事業を行う全ての生命保険会社が会員として加入しています。

ただし共済や少額短期保険等は保護機構の会員ではありません。

保護機構は、万一、生命保険会社が破綻した場合には、破綻保険会社の保険契約の移転や補償対象保険金の支払いに係る資金援助等を行います。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

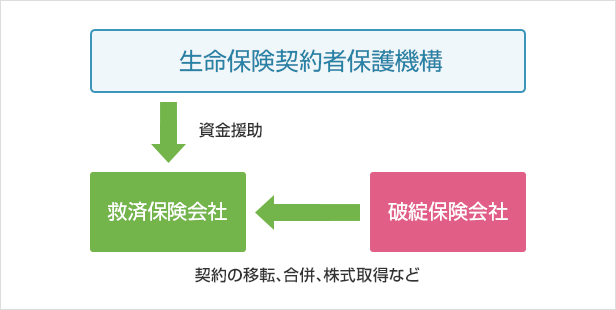

生命保険会社が破綻した時の対応

生命保険会社が破綻した場合、その会社の契約を引き継ぐ「救済保険会社」が現れるケースと現れないケースがあります。

救済保険会社が現れた場合

破綻保険会社の保険契約は、救済保険会社により継続します。そして、保護機構は、救済保険会社に対して資金援助を実施することで経営をサポートします。

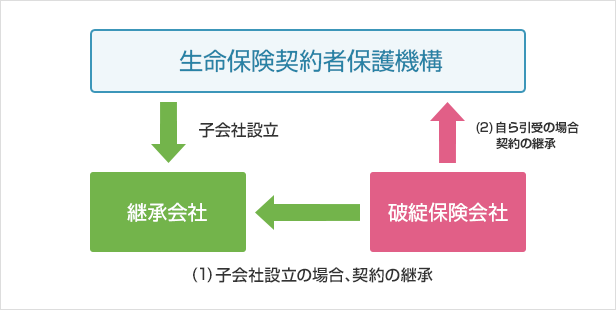

救済保険会社が現れなかった場合

(1)保護機構の子会社として設立される「承継保険会社」へ保険契約を承継する場合と、(2)保護機構自らが保険契約を引受ける場合があります。

ポイント

いずれの場合も保険契約は継続され、保護機構によって、破綻時点の保険契約(再保険を除く)の責任準備金等の90%までが補償されます。

ここで誤解があるといけないのですが、補償されるのはあくまでも「責任準備金の90%」であって「保険金や年金額の90%」ではありません。

責任準備金とは

生命保険会社が将来の保険金・年金・給付金の支払いに備え、保険料や運用収益などを財源として積み立てている準備金のことで、保険業法によって積み立てが義務付けられています。

責任準備金は、解約返戻金と近い金額なので、「その保険に貯まっている金額の90%程度を補償する制度」というふうに考えるとイメージしやすいでしょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

保険契約への影響は?

破綻した生命保険会社の財務状況によっては、契約条件が変更になる場合があります。

その際には、責任準備金の削減と予定利率注1の引き下げが行われることがあります。

注1)予定利率とは、保険会社が契約時に予測した保険料の運用利率のことで、その分保険料は割り引かれています。つまり、予定利率が高いほど保険料は安くなります。

責任準備金の削減と予定利率の引き下げがあると、どちらも契約者にとっては不利になります。その場合の影響を3つの視点からみてみます。

保険種類別でみると

養老保険、終身保険、個人年金保険等、貯蓄性の高い保険では、責任準備金の積立額が比較的大きいため、保険金額の減少幅も大きくなります。

一方で、定期保険等の保障性の高い保険(掛け捨て系の保険)では、保険金額の減少幅は小さくてすみます。

加入時期別でみると

予定利率の高い時期に加入した契約ほど、予定利率の低下が大きく、したがって保険金額の減少幅も大きくなります。

保険期間別でみると

保険期間終了(満期終了)までの残り期間が長いほど、保険金額の減少幅は大きくなります。

このように、万一、契約している生命保険会社が破綻してしまったら、保険契約は継続しますが、少なからず契約条件が不利になる可能性があります。

ご注意ください

保険選びにおいて、保険会社選びはとても重要なことです。保険会社を判断する場合は、「格付け」と「支払余力の比率(ソルベンシー・マージン比率)」という2つの指標に注意するのがよいでしょう。

格付けとソルベンシーマージン比率について詳しくはこちら

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

これからの保険会社の選び方

長期的にみて、つぶれにくそうな保険会社を見分けて加入し、かつ機会があるごとに経営状況をチェックする。そういった意識がこれからの自己責任時代においては重要なのかもしれません。

また、複数の保険会社で保険プランを作ることもリスクの「分散」になります。しかしながら、たくさんある保険会社のたくさんある保険商品から自分にあった保険商品を選ぶのは、簡単なことではありません。

保険会社選びに迷ったら、保険のプロであるFPに相談して、アドバイスしてもらうのもおすすめです。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします