生命保険会社の経営状態を判断する指標の1つとして「ソルベンシーマージン比率」があります。

ソルベンシーマージン比率(Solvency Margin Ratio)とは

聞きなれない専門用語ですが、言葉の意味としては

- ソルベンシー(Solvency)=負債等に対する支払い能力

- マージン(Margin)=(時間・経費等の)余裕・余地

となります。

ソルベンシーマージン比率は、保険業界では広く知られている 保険会社の財務健全性を示す指標です。

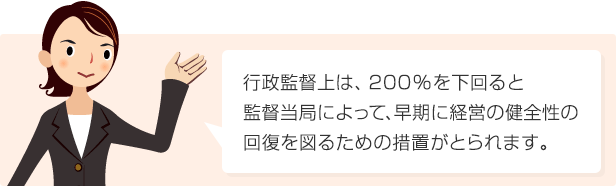

簡単に言うと「通常の予測を超えて発生するリスクに対応できる支払余力をどれだけ有しているか」を判断するための行政監督上の指標のひとつです。

例えば大災害や株の大暴落などといった通常の予測を超えて発生するリスクに対応できるだけの余裕、つまり「支払余力」があるかどうかを判断するための指標なのです。

ソルベンシーマージン比率は、数字が大きいほど支払余力も大きいと判断されます。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

生命保険会社のソルベンシーマージン比率の例

| ABC生命保険株式会社 | 674.1% |

| イロハ生命保険株式会社 | 2141.0% |

| ○○生命保険相互会社 | 495.8% |

| HM生命保険株式会社 | 686.4% |

| あいうえ生命保険株式会社 | 8063.8% |

実際の生命保険会社のソルベンシーマージン比率はこちら

自分の加入している保険会社が行政指導を受けるような事態を避けるためには、そうなる前にもっと早い段階で、他社に切り替える等の対策を取る必要があります。

最低でも、行政指導ラインの200%の2倍である400%以上をクリアしている保険会社をおすすめします!!

ご注意ください

ソルベンシーマージン比率は、経営の健全性を示すひとつの重要な指標ですが、この比率だけで経営の健全性のすべてを判断するには十分ではありません。やはり、格付け・企業規模・成長性等、ほかの財務指標とあわせて総合的に判断することが重要です。また、複数の保険会社で保険プランを作ることもリスクの「分散」になります。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします