執筆:井上雅夫/更新:2014年04月22日

がんは、身近な問題です

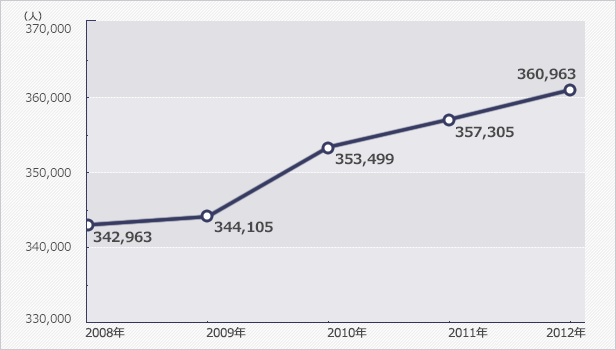

交通事故で亡くなる人は年間約4,500人ですが、がんで亡くなる人は年間約36万人にもなります。妙な比較かもしれませんが、がんによる死亡者がいかに多いかおわかりいただけるのではないでしょうか?

悪性新生物(がん)による死亡数

※厚生労働省大臣官房統計情報部「人口動態統計」より

また一生のうちに、がんと診断される割合はおおよそ2人に1人になります。(がん研究振興財団「がん統計13」より)

統計データでみると、がんは日本人の死亡原因として上位にあり、一生のうちにがんになる可能性も比較的高い、身近な病気と言えます。

一方で、QOL(quality of life)を重視する国の方針により2007年にがん対策基本法が施行されてから、がん治療は様変わりしてきています。医療技術の進歩とあいまって入院日数の短期化が進み、通院で放射線や化学療法などの抗がん治療も可能になってきました

がんは非常に恐ろしい病気であり昔から不治の病といわれてきましたが、実は最近はかなり事情が変わってきているのです。

いまや、がんは治せる時代です

以前にもご紹介しましたが、がんになっても助かる可能性は飛躍的に向上しています。

例えば転移していないがんの場合、治癒の目安といわれる5年相対生存率は、胃、結腸、直腸、乳房、子宮、前立腺、甲状腺で90%以上というデータがあります(がん研究振興財団 「がん統計13」より)。

つまり、胃がんや乳がん等になっても早期発見なら9割以上の方が助かっているということです。

医療技術とがん検診の飛躍的な進歩によって、今やがんは不治の病気から治せる病気に変わってきているのです。けれど、治すためには高額ながん治療費の負担を迫られることになります。

いざという時に安心して最新のがん治療に専念できるように備えておきたいものですね。

そこで今回は、もしもの時に頼りになるがん保険を選択する際のポイントをご紹介したいと思います。

がん保険選びのポイント

がん保険は『がんで入院したら一日○万円、手術したら○○万円給付』という保障が基本ですが、最近のがん治療の動向も踏まえて、それ以外にどのような保障があるとよいかというポイントを以下にご紹介します。

がん診断給付金

最初にがんと診断されたときに受け取れます。

入院治療に関わる自己負担額以外に、差額ベッドや入院時の日用品、家族の交通費などを合わせると、がん診断給付金は最低100万円を確保したいところです。入院や通院の給付金がない診断給付金のみのがん保険なら2~300万円はほしいところです。

がん診断給付金(複数回給付)

がんの生存率が高まっているとはいえ、再発の可能性もあります。再発時の追加負担を和らげるためにも、何度でも診断給付金が出る保険をお勧めします。

通院給付金

所定の通院治療をしたときに受け取れます。

がん治療というと長期入院を想像しがちですが、年々短期化する傾向にあり、通院治療が増えています。また、転移などにより外科治療が困難な場合など、長期にわたって抗がん剤治療を通院で続ける場合もあります。したがって通院給付金は是非検討したい保障です。

抗がん剤治療給付金

一定の抗がん剤治療を月1回以上受けると受け取れます。この保障をつける方がよいか、診断給付金を多くする方がよいか、通院給付金でよいかは判断が分かれるところです。

がん先進医療給付金

全額自己負担で約300万円かかる重粒子線治療や陽子線治療などを迷わず選択するためにも先進医療給付金は役立ちます。保険料は月額で100円位です。ただし医療保険かがん保険のどちらか一方にしか付けられません。

保険料払込免除特約

がん保険にこの特約をつけた場合、一旦がんになったら、それ以降保障は続くが保険料が免除されます。保険会社によって、取り扱いの有無が違います。この特約をつけると若干保険料は上がります。

終身保障

がん保険の保険期間は、出来れば生涯にわたって確保しましょう。

途中で更新するタイプや、ある年齢で保障が途切れてしまうタイプは考えものです。生命保険の特約で、がんによる入院特約(定期)がついている場合などは特に注意が必要です。

また男性の場合、65歳以降にがんになる確率が一気に上昇する傾向があるので、安い保険料で加入できる若いうちに終身保障を確保することをお勧めします。

以上のポイントをまとめると次のようにいえます。

- 1.がん診断給付金はマストアイテム

- 2.抗がん剤治療や放射線治療が長引くケースにも備える

- 3.再発の負担に耐えられるように備える

- 3.医療保険かがん保険で、先進医療特約の付加を検討

がんによる入院と手術の保障しかない保険の場合は、たとえ日額が高くても、いざがんになった場合、充分な給付が期待できない場合があります

がんに関しては、まさに備えあれば憂いなしという時代になっています。最新の治療に備えられる保険を選ぶようにしましょう

執筆者プロフィール

井上雅夫

住宅メーカーに30年いた経験を生かし、相談者の家計とローン、教育や将来について、分かりやすく親切なアドバイスを心掛ける。グッドヒル・プランニング代表。CFP・ローンアドバイザー・宅建主任。

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします