保険の選び方や保険の見直し方について、プロがおすすめするポイントを3点ご紹介します。

保険の選び方、見直し方の前に

現在は、保険もいろいろな保険会社の商品を比較して入る時代です。

インターネットを利用すれば、複数の保険を一括で資料請求できたり、保険料を比較することも可能です。

しかし、「多くの保険を比べれば比べる程どれがいいかわからなくなる」というケースもよく見かけます。

そんな失敗をしないために、保険の選び方や保険の見直し方の基本ポイントをご紹介します。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

保険の選び方、見直し方の3つのポイント

保険を選ぶときに自分に必要な保険が明確になっていないと、不要な保障まで検討してしまったり、既に保険に加入している場合でも、同じ保険に入りっぱなしで保障の過不足が生じる場合があります。

そうならないためには、自分に必要な保険がどんな保険かを明確にさせておくことが重要です。

必要な保険を明確にするために、以下の3つのポイントを決めておきましょう。

失敗を防ぐ3つのポイント

- 保険の種類を決める

- 保険金額(保障額)を決める

- 保険期間を決める

1保険の種類を決める

ここでいう保険の種類とは、生命保険(終身、定期、収入保障など)、医療保険、がん保険、個人年金保険などのことです。

考え方としては、「誰かが亡くなったときのため」とか、「病気になったときのため」とか、何に備えたいのかをはっきりさせると、そのために必要な保険の種類が決まるという形です。

2保険金額(保障額)を決める

万が一の時にいくらのお金があれば良いか?

前述した「保険の種類」と同様に、そのポイントがはっきりすると加入すべき保険の保険金や給付金をいくらにすればよいかが決まってきます。

もちろん金額が大きい方が何かと助かりますが、その分保険料も高くなりますので、過不足のないようご注意ください。

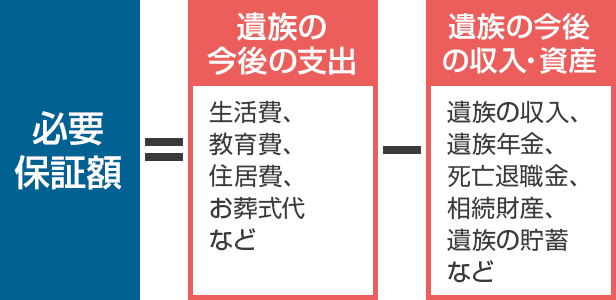

生命保険の保険金

生命保険の場合の保険金は、必要保障額という金額に設定するのが基本です。

この必要保障額とは、残された家族が生活していく上で足りない金額のことで、遺族の今後の支出から今後の収入や現在の資産を差し引いた金額となります。

医療保険の給付金

医療保険の場合の給付金は、病気やけがで入院したときに1日あたりいくらの医療費を自己負担するかに基づいて設定します。

ちなみに、財団法人生命保険文化センターの平成25年度「生活保障に関する調査」によると、入院一日あたりの自己負担費用の平均は20,990円となっています。

3保険期間を決める

保険期間には、大きく分けて終身と定期があります。

終身は一生涯保険が続き、定期は1年、5年、10年などや60歳までなどの決まった期間となります。

いつまでその保障が必要であるのかを考えて、その期間にあわせた保険期間にすることが大切です。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

まとめ

保険を選ぶ際の基準となる前述した3つのポイントを明確にさせること、そのポイントがブレないように注意して保険商品を選べば大きな失敗を防げます。

このことは、保険の新規加入および見直し両方に共通しています。

一方で、「必要保障額の算出」や「適切な保険期間の設定」などにおいては専門的な知識が必要になることも事実。

事前にこのサイトで保険の基本を学んだり、家計や保険の専門家であるFP(ファイナンシャルプランナー)への相談もおすすめします。

保険マンモスでご紹介するFPは、各社から続々発売される新しい保険商品の情報についても長けています。よろしければご活用ください。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします