学資保険(こども保険含む)の特徴や必要性など、学資保険選びにおいて絶対に知っておいていただきたいポイントをご紹介します。

学資保険はなぜ必要?

子供を高校、大学へと進学させると、多くの教育費がかかります。

教育費はこれだけ必要!

例えば、幼稚園から大学までの教育費は、約1,000~2,500万円になります。

| 進学プラン | 教育費の総額 |

|---|---|

| すべて国公立 | 1,009万円 |

| 大学だけ私立(文系) | 1,175万円 |

| すべて私立(大学文系) | 2,316万円 |

| すべて私立(大学理系) | 2,475万円 |

※文部科学省「平成30年度子どもの学習費調査」、日本政策金融公庫「令和2年度教育費負担の実態調査結果」より教育無償化対象分を差し引いた金額の試算

教育の無償化が進んだとはいえ、すべての負担がなくなるわけではありません。これだけの費用を支払うには、計画的な貯蓄が必要です。

学資保険が選ばれるワケ

教育資金の準備は学資保険でなくても銀行の積立預金などでもできそうです。それでは、なぜ学資保険が選ばれるのでしょうか?

学資保険が良い理由

保険期間中に契約者(親)が死亡した場合に、その後の保険料は免除され、将来の満期保険金も受け取ることができます(保険料払込免除特約)。

例えば、毎月1万円ずつ積み立てる預金では、積み立て開始から3年後に死亡してしまった場合、その時点で貯まっている金額は36万円(別途、利子あり)です。

しかし学資保険であれば、将来、学資金は満額もらえます。

学資保険とは

子供の進学資金を貯えるための保険です。

通常、子供が生まれて間もなく加入します。そして月々の保険料を支払っていき、大学入学等に合わせて満期金(学資金、お祝い金などの呼び方がある)を受け取ります。

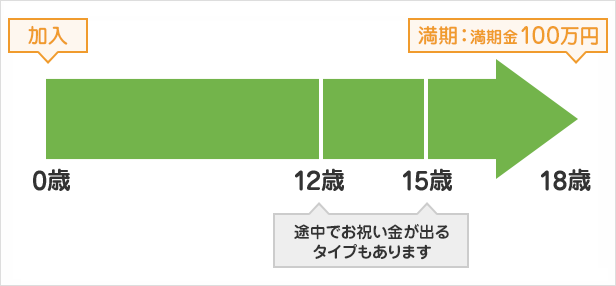

学資保険の加入例

0歳加入、18歳満期、満期金100万円の場合

学資保険の加入時期!

一般的に、学資保険にはお子さまが0歳から5歳くらいまでに加入します。

早く加入するほど毎月支払う保険料の負担も抑えられるので、出産前から検討しておくとよりよいでしょう。

貯蓄タイプと保障タイプ

学資保険には、教育資金の積み立てを重視した「貯蓄タイプ」と、子供の医療保障や死亡保障を付加した「保障タイプ」の2種類があります。

学資保険は、子供への保障機能を省いた「貯蓄タイプ」がおすすめです。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

学資保険選びのポイント

学資保険に加入する場合は、具体的な商品選びの前にまず以下のようなポイントを整理しておくとよいでしょう。

学資保険選びの前に確認すること

- 学資保険の加入目的(教育資金の準備、子供の保障など)

- 教育資金は、いつ、いくら必要か

- 世帯主が加入している生命保険の保障内容

- 家計を圧迫せず、無理なく支払える保険料の額

商品選びでは返戻率を必ず確認!

学資保険の主な目的は教育資金の準備です。

そこで保険料をいくら払って、将来いくらお金が戻ってくるのか(返戻率)をしっかりチェックする必要があります。

返戻率が100%以上、できれば105%くらいの商品を選びたいところです。

まとめ

学資保険は、教育資金を準備するための保険です。しかし、将来の様々なリスクに備えるためには、家族みんなの保険を見直すことをおすすめします。

お子さまの将来を含めたライフプランを、FPとしっかり検討してから決めるとよいでしょう。

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

\ 累計お申込み数 57万件突破 /

〜 諦めない!保険の見直しで家計を改善 〜

【無料】 保険相談:お急ぎの方はこちら

〜特長を1ページにまとめています〜

保険マンモスのおすすめサービス

保険マンモスの【無料】 保険相談をシェア

気に入ったら いいね!

気に入ったら

いいね!

保険マンモスの最新情報をお届けします